No te pierdas nuestros contenidos

SuscribirmeLa conocida como Ley de cesión de tributos —Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias— otorga competencias normativas a las Comunidades Autónomas (CCAA) sobre determinados aspectos del Impuesto sobre el Patrimonio (IP), tales como el mínimo exento, el tipo de gravamen y las deducciones y bonificaciones en la cuota.

El ejercicio de dichas competencias normativas por parte de las CCAA —aprobando bonificaciones del 100 % o mínimos exentos distintos al previsto en la Ley estatal 19/1991 del IP—, dio lugar a una tributación patrimonial muy dispar entre las diecisiete CCAA en España. Ante ello y con el claro objetivo de homogeneizar este tratamiento tributario para las grandes fortunas en España —entendidas estas por los patrimonios de un valor superior a 3.700.000€—, se aprobó, a través de la Ley 38/2022, el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF), con una estructura muy similar al IP y con una vigencia temporal inicial limitada de dos años (2022 y 2023). Sin embargo, posteriormente se prorrogó su vigencia para los años siguientes, sin límite temporal, mientras no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica. Sobre la aprobación de este nuevo Impuesto, puede consultarse nuestro Legal Flash | Novedades fiscales para grandes patrimonios y personas físicas y sobre la prórroga del ITSGF el Legal Flash | Novedades fiscales aprobadas a finales de 2023.

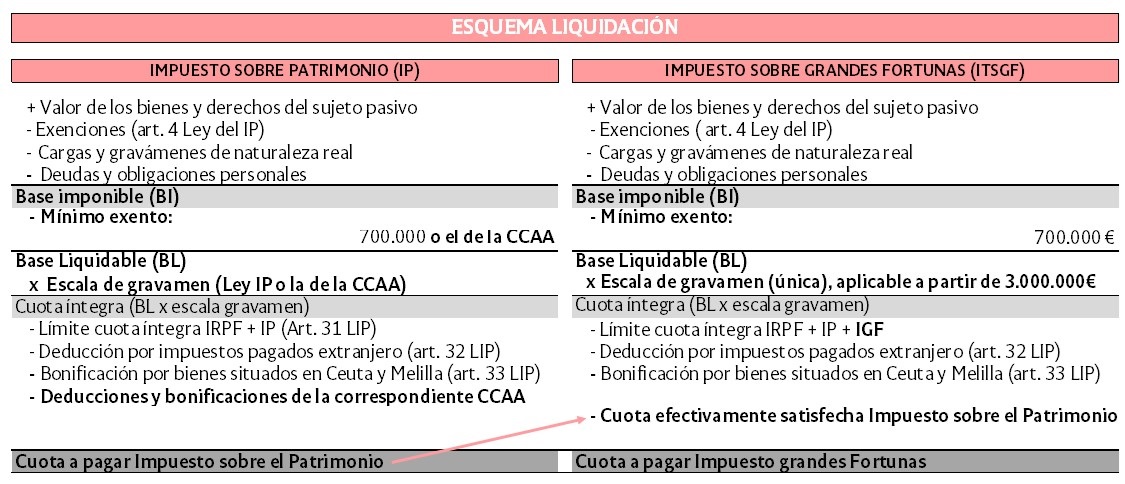

Con el fin de homogeneizar la tributación, la cuota a pagar del ITSGF viene determinada por el IP pagado en el ejercicio; es decir, de la cuota íntegra del ITSGF se deduce la cuota que se haya satisfecho por el IP en el ejercicio, para determinar la cuota a pagar por ITSGF. Con esta regulación, los dos impuestos son como dos vasos comunicantes: a mayor IP pagado, menor ITSGF a pagar.

El ITSGF afectó principalmente a contribuyentes residentes en Madrid, Andalucía, Galicia, Asturias, Cantabria, Cataluña, Extremadura, Islas Baleares y Región de Murcia (o los no residentes que pueden aplicar la normativa autonómica de estos territorios), por ser estas las CCAA que habían aprobado tarifas más reducidas a las de la normativa estatal y mínimos exentos y bonificaciones superiores en la cuota. Sin embargo, los umbrales de patrimonio neto a partir de los cuales estos contribuyentes estaban o están afectados por el nuevo impuesto difieren de un territorio a otro, por cuanto estos umbrales obviamente dependen de las medidas vigentes, en el IP, en cada una de las CCAA.

La desestimación de los recursos de inconstitucionalidad interpuestos por varias CCAA sobre la regulación del nuevo Impuesto —véase nuestro Legal Flash | Constitucionalidad del impuesto temporal de las grandes fortunas, así como la extensión de su ámbito temporal de aplicación, más allá del ejercicio 2023 conllevó una reacción de cambios normativos aprobados por parte de las CCAA afectadas por el ITSGF, encabezados por la CCAA de Madrid y Andalucía. A estos efectos, puede consultarse nuestro Post | Respuestas autonómicas al Impuesto sobre las grandes fortunas, de enero de 2024.

A continuación, procederemos a realizar una actualización de la situación en la que se encuentran las distintas CCAA teniendo en cuenta que ya se ha iniciado el plazo voluntario para la presentación de las declaraciones del IP y próximamente se iniciará el del ITSGF del ejercicio 2024.

Comunidad de Madrid

En el caso de la Comunidad de Madrid se modificó, de forma temporal, desde 2023 y en tanto esté vigente el ITSGF, su bonificación autonómica del 100 % en el IP, pasando a ser una bonificación variable cuyo importe se ve reducida por la cuota íntegra del ITSGF. Con ello, se consigue que la cuota tributaria que debería ingresarse por el ITSGF se acabe ingresando a través del IP, incrementándose la recaudación de la Comunidad de Madrid, en detrimento de la recaudación de la Administración estatal. Para más información, puede consultar nuestro Legal Flash | Madrid – Novedades tributarias para 2023.

Andalucía

Una medida similar se aprobó en Andalucía, con efectos también para el IP devengado en 2023; sin embargo, la medida inicialmente aprobada no era exactamente igual, por cuanto en esta CCAA era el contribuyente el que debía optar por reducir o no la bonificación autonómica del 100 % en el IP en la cuota íntegra del ITSGF. En función de lo que decidiese, la recaudación correspondería a la CCAA (de resultar cuota a pagar en el IP) o al Estado (de tributar por el ITSGF). No obstante, con efectos para las declaraciones correspondientes al IP 2024, se ha suprimido la mecánica de la opción prevista en la anterior redacción del precepto y se ha modificado la escala de gravamen en el IP de manera que la tributación que corresponda sobre el patrimonio del contribuyente se producirá exclusivamente en el ámbito del IP y, por tanto, la recaudación corresponderá íntegramente a la Administración autonómica. Para más información, puede consultarse nuestro Post | Andalucía – Novedades tributarias para 2024.

La Rioja

En el caso de La Rioja es peculiar, puesto que, cuando se aprobó el ITSGF no tenía una bonificación autonómica en el IP, con lo que en principio los contribuyentes residentes en esta CCAA no se vieron afectados por este nuevo tributo. Sin embargo, con efectos para el IP 2025 se ha introducido una medida parecida a la aprobada en el resto de CCAA citadas: una bonificación autonómica en el IP, pero cuyo importe es variable, dado que debe minorarse en la cuota íntegra del ITSGF. Los contribuyentes con un patrimonio neto, no exento, inferior a 3,7 millones de € —y que, en consecuencia, no son contribuyentes del ITSGF—, podrán aplicar una bonificación del 100 % de la cuota íntegra del IP, lo que de facto supone no tributar por IP (y tampoco estarán afectados por el ITSGF). Los que tengan un patrimonio neto, no exento, superior a 3,7 millones de € deberán tributar exclusivamente por el IP aplicando una bonificación variable en función de la cuota íntegra del ITSGF. Para más información, puede consultarse nuestro Post | La Rioja – Novedades tributarias para 2025.

Con estas regulaciones autonómicas, en Madrid, Andalucía y La Rioja, la recaudación recae exclusivamente en el IP.

Galicia

En el caso de Galicia también se aprobó una medida similar, que fue objeto de comentario en nuestro Post | Galicia - Novedades tributarias para 2023 y 2024. Esta medida afecta al cálculo de la bonificación del 50% en el IP que resulta aplicable en dicha Comunidad. Al tratarse de una bonificación autonómica del 50% de la cuota íntegra del IP, los grandes patrimonios en Galicia pueden quedar sometidos a una tributación compartida (IP – ITSGF).

Cantabria

En el caso de Cantabria se aprobó inicialmente una bonificación del 100 % en el IP, con efectos para el ejercicio 2024, pero dicha bonificación no resultaba de aplicación si el patrimonio neto del contribuyente superaba los 3.700.000€. Esta regulación planteaba algunas dudas técnicas que se han solventado con la aprobación de una nueva redacción, similar a la aprobada en las otras CCAA comentadas y que implica que la bonificación en el IP sea variable en función de la cuota resultante del ITSGF. Para esta nueva regulación, cuyos efectos se producen para el propio ejercicio 2024, puede consultarse nuestro Post | Cantabria – Novedades tributarias para 2025. En todo caso debe advertirse que, si bien con esta nueva regulación se pretende que la tributación que corresponda sobre el patrimonio del contribuyente se produzca exclusivamente en el ámbito del IP, en la medida que los tipos marginales de la escala de gravamen del IP aplicable en Cantabria no coincide con los aplicables en el ITSGF, pueden darse situaciones de contribuyentes con patrimonios muy elevados que tengan que hacer frente a ambos impuestos (IP e ITSGF) en esta comunidad.

Cataluña

En el caso de Cataluña se optó por prorrogar, mientras esté vigente el ITSGF, la tarifa del IP aplicable en los dos años anteriores (2022 y 2023) y que incluye un último tramo aplicable para las bases liquidables superiores a 20 millones de €, como expusimos en nuestro Post | Cataluña – Novedades tributarias para 2024. La finalidad no es otra que la tributación se produzca exclusivamente en el ámbito del IP si bien, como en el caso de Cantabria, pueden darse situaciones de contribuyentes con patrimonios elevados que tengan que hacer frente a ambos impuestos (IP e ITSGF).

Asturias

En el caso de Asturias también pueden darse situaciones de contribuyentes con patrimonio relevante que tengan que hacer frente a ambos impuestos (IP e ITSGF) dado que el tipo marginal máximo del IP aplicable en dicha Comunidad (3 %) es inferior al tipo marginal máximo del ITSGF (3,5 %).

Otras

En otras CCAA afectadas por el ITSGF, las medidas aprobadas han sido radicalmente distintas (y apartándose, claramente, del objetivo de incrementar la recaudación tributaria autonómica). Así, por ejemplo, en las Islas Baleares y Región de Murcia, se ha aprobado, con distinta fecha de entrada en vigor, un incremento del mínimo exento en el IP para equipararlo al umbral de mínimo exento del ITSGF. Estas medidas son objeto de análisis en nuestro Post | Baleares – Novedades tributarias para 2024 y Post | Región de Murcia – Novedades tributarias para 2024. Por otra parte, Extremadura en septiembre de 2023 aprobó una bonificación autonómica del 100 % de la cuota íntegra del IP, como expusimos en nuestro Post | Extremadura – Novedades tributarias para 2023.

Asimismo, debe tenerse en cuenta que las tres Diputaciones Forales del País Vasco (Álava, Bizkaia y Gipuzkoa) aprobaron sus normas forales del ITSGF tal y como expusimos en nuestro Legal Flash | País Vasco – Nuevo Impuesto sobre las Grandes Fortunas.

Con todo ello, el impacto que tiene el ITSGF y las bonificaciones y escalas autonómicas en el IP en la cuota a pagar por los grandes patrimonios debe analizarse de forma individualizada para cada contribuyente.

Para más información, no dudes en contactar con nuestros especialistas a través del Área de Conocimiento e Innovación.

No te pierdas nuestros contenidos

Suscribirme