No te pierdas nuestros contenidos

SuscribirmeHace meses que estamos pendientes de la aprobación del desarrollo reglamentario sobre la facturación electrónica obligatoria entre empresarios y profesionales, dado que su aprobación y publicación en el Boletín Oficial del Estado (BOE) marcará la fecha exacta de su entrada en vigor.

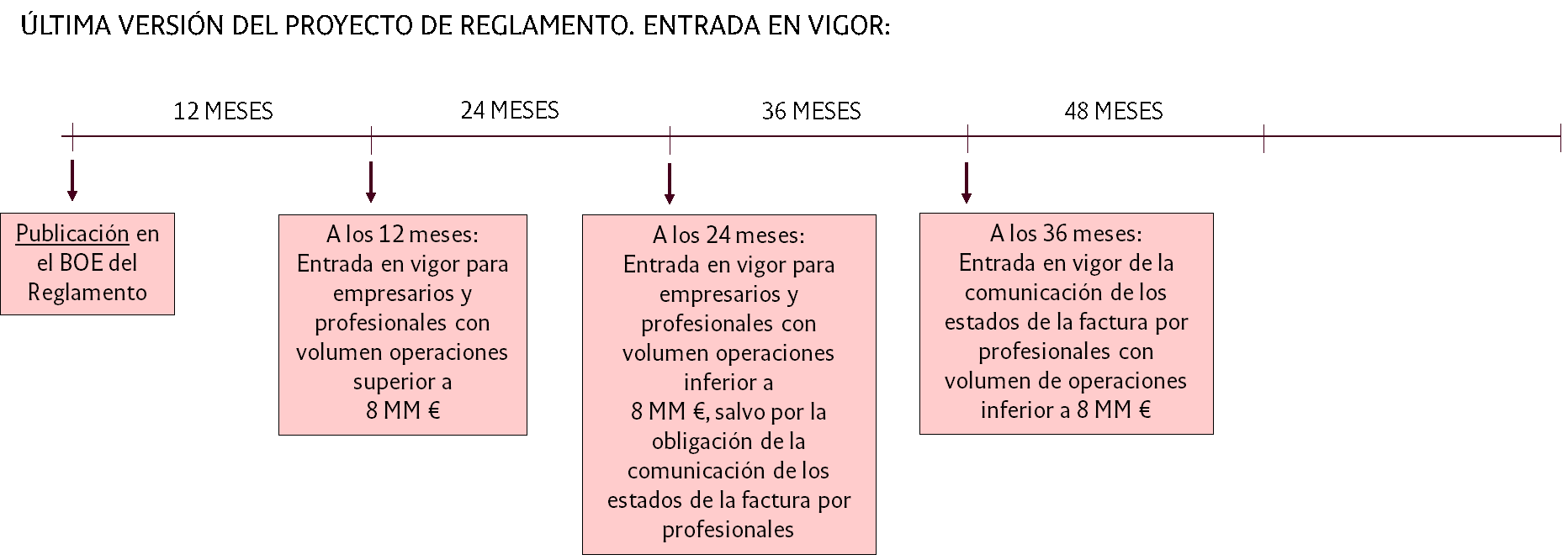

Recordemos que tras la aprobación de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, se impone la obligación a todos los empresarios y profesionales “de expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios y profesionales”, como se comentó en nuestro Post | Impulso a la facturación electrónica. Sin embargo, la fecha de entrada en vigor de esta nueva obligación depende de la aprobación del desarrollo reglamentario de esta materia y, a su vez, del volumen de operaciones del empresario y profesional, ya sea este persona física o persona jurídica, de conformidad con la disposición final octava de la Ley 18/2022. En concreto, para los empresarios y profesionales con una facturación anual superior a 8 millones de euros, esta obligación entrará en vigor al año de aprobarse el desarrollo reglamentario, mientras que, para el resto de los empresarios y profesionales, la entrada en vigor se producirá a los dos años de su aprobación.

Una vez aprobada la Ley 18/2022, se hizo público un Primer Borrador de Proyecto de Real Decreto por el que se desarrolla reglamentariamente la facturación electrónica obligatoria en operaciones entre empresarios y profesionales (operaciones B2B). Tras el trámite de audiencia e información pública del citado texto —objeto de comentario en nuestro Post | El desarrollo reglamentario de la facturación electrónica avanza y respecto al que CUATRECASAS hizo observaciones a través de la Fundación Impuestos y Competitividad—, se hizo público hace ya unas semanas un Segundo Borrador de Proyecto de Real Decreto. Este segundo texto atiende y da respuesta a algunas de las observaciones que se hicieron en su día por empresas y asociaciones empresariales y profesionales, tanto en la Consulta Pública Previa como en el trámite de audiencia e información pública citado.

En esta última versión del Borrador de Proyecto de Real Decreto, además de incluir la entrada en vigor comentada (aunque referida a la fecha de publicación en el BOE del Reglamento, en lugar de a la fecha de su aprobación, como hace la Ley 18/2022), se incluye también una fecha de entrada en vigor específica y más amplia (a los 36 meses desde la publicación en el BOE) respecto a la obligación de informar sobre los estados de las facturas por parte de los profesionales, destinatarios de las facturas, cuyo volumen de operaciones no excedan de 8 millones de euros.

Recordemos que la información sobre los estados de la factura, que debe suministrar el destinatario de la factura a su emisor, se refiere a su aceptación o rechazo comercial y a la fecha de su pago efectivo completo. Esta información será crucial para el recién creado Observatorio Estatal de la Morosidad Privada —regulado por el Real Decreto 439/2024, de 30 de abril—, cuyo fin primordial, no olvidemos, es la lucha contra la morosidad comercial. En este sentido, este Observatorio tendrá entre otras funciones el seguimiento de la evolución de los periodos medios de pago y la morosidad en las operaciones comerciales y la elaboración y publicidad anual del listado de empresas que incumplen los plazos de pago conforme a la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

Por último, la Comisión Europea en estos últimos días ha hecho públicas sus observaciones al Proyecto de Real Decreto; observaciones derivadas del procedimiento previsto en la Directiva 2015/1535 y que permite a la Comisión y al resto de Estados miembros examinar las reglamentaciones técnicas sobre servicios de la sociedad de la información que tenga previsto aprobar un Estado miembro. La Comisión Europea considera que “de la obligación prevista en el Proyecto de Real Decreto no se desprende ninguna infracción del Derecho de la Unión Europea”, centrándose su única observación a que se utilice en el texto que se apruebe el término “firmas y sellos electrónicos avanzados” en lugar de “firmas electrónicas avanzadas”, para adaptarse a la terminología del Reglamento comunitario 910/2014 y dejar claro que también están afectadas las personas jurídicas (en el Reglamento comunitario citado el concepto de firma electrónica corresponde solo a personas físicas).

Todo ello pone de manifiesto que se está avanzando para que la aprobación del desarrollo reglamentario de la facturación electrónica en operaciones B2B sea pronto una realidad en España, aunque todavía no tenemos constancia que se haya obtenido la necesaria excepción comunitaria a los artículos 218 y 232 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido. El artículo 232 de la Directiva impone la condición de que el receptor acepte la facturación en formato electrónico para que esta sea válida, condición que claramente resulta incompatible con una obligatoriedad de la facturación en formato electrónico en operaciones B2B. Otros Estados miembros como Alemania, Italia, Francia, Polonia y Rumanía, Polonia ya han obtenido esta excepción comunitaria a estos artículos, con lo que no parece que ello vaya a ser un impedimento en el caso de España. Puede consultarse la lista de derogaciones aprobadas aquí.

No te pierdas nuestros contenidos

Suscribirme