No te pierdas nuestros contenidos

SuscribirmeLa Administración Tributaria viene discutiendo desde hace tiempo la validez de las sociedades que cuentan como principal medio con los servicios prestados por sus socios o administradores. En algunos casos, la regularización se fundamenta por la vía de la simulación y, en otros, por la vía de las operaciones vinculadas. En el fondo, el principal motivo que explica las actuaciones inspectoras es el "remansamiento" de las rentas percibidas por parte de la sociedad. Es decir, que el importe cobrado por la sociedad no se traslada al socio, sino que permanece en la sociedad.

Hasta el momento, la Inspección había puesto su punto de mira en las sociedades de profesionales, artistas y deportistas. Sin embargo, recientemente se ha añadido otro supuesto a esta lista: los servicios de administración. En concreto, serían aquellos casos en los que una sociedad encomienda a otra su administración y esta última nombra representante a una persona física para el ejercicio de las funciones propias del cargo, tal y como exige el artículo 212 bis del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio (LSC).

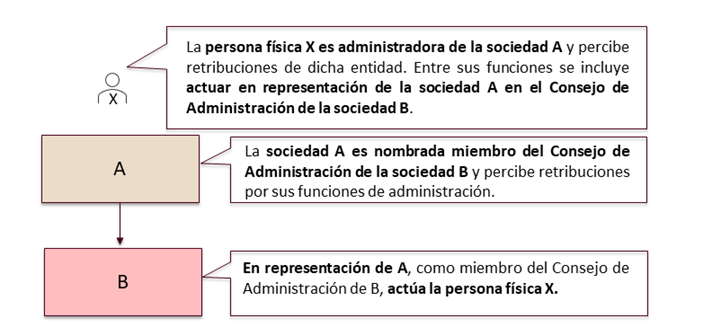

En los grupos de empresas es habitual que esa persona física nombrada representante sea, a su vez, administradora de la sociedad a la que representa. En estos casos, coincide en dicha persona física (i) la condición de administrador de la sociedad que presta los servicios de administrador y (ii) la condición de representante de la indicada sociedad en los consejos de administración de las entidades destinatarias de dichos servicios. Asimismo, por la propia naturaleza de los servicios de administración, que no exigen demasiados medios, es común que la estructura de esa sociedad administradora esté adaptada a esa función en cuanto a medios y recursos disponibles. De una forma gráfica la situación en la que nos podemos encontrar es la siguiente:

Recientemente, se han publicado dos resoluciones del TEAC de 20 de marzo de 2024 (R.G. 1784/2023) y de 24 de septiembre de 2024 (R.G. 1354/2023), esta última dictada en unificación de criterio.

Así, en ambas resoluciones se produce la situación que hemos comentado respecto a la doble condición de la persona física (administrador de una entidad y representante de dicha entidad en los consejos de administración de otras entidades) y también concurre una situación de “remansamiento” de rentas en sede de la sociedad nombrada administradora, es decir, las cantidades percibidas por sus funciones son muy superiores a las cantidades satisfechas a la persona física que actúa en su representación.

Ante esta situación, el TEAC analiza la aplicación de lo dispuesto en el artículo 18.2.b) de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), conforme a la cual una sociedad y sus administradores son partes vinculadas, pero excluye de dicha vinculación “en lo correspondiente a la retribución por el ejercicio de sus funciones”. En concreto, se analiza la aplicación de dicha excepción —no vinculación por la retribución percibida por el ejercicio de sus funciones— cuando la persona física, además de tener la condición de administrador y percibir remuneraciones por dichas funciones, es nombrada representante de una persona jurídica administradora en virtud de lo dispuesto en el artículo 212 bis de la LSC. Debe indicarse que, en uno de los casos analizados, los estatutos sociales contemplan expresamente que dentro de las funciones de los administradores está la representación de la entidad en las entidades en las que participe y, en el otro caso, la persona física es nombrada consejera delegada de la sociedad nombrada administradora y, entre las funciones propias de dicho cargo, se especifica la representación de la sociedad en las sociedades destinatarias de los servicios de administración.

A pesar de ello, la Inspección considera que las funciones de representación constituyen una prestación de servicios distinta de las labores propias de administración y que, por tanto, no tienen encaje en la excepción que establece el artículo 18.2 b) de la LIS, debiéndose valorar a mercado.

El TEAC admite los argumentos de la Inspección y rechaza las pretensiones de los contribuyentes, fundando su conclusión en la normativa mercantil aplicable (LSC) y en la interpretación realizada por la anterior Dirección General del Registro y del Notariado (actual Dirección General de Seguridad Jurídica y Fe Pública).

En este sentido, afirma que los artículos 212. bis de la LSC y 143 del Reglamento del Registro Mercantil no exigen que la persona física designada representante tenga que ser el administrador o miembro del consejo de administración de la sociedad que ocupa la condición de administrador. En concreto, se pone de manifiesto que la persona física puede pertenecer o no al órgano de administración de esa sociedad administradora y, además, la asunción de tales funciones de representación no es automática, sino que exige un acto expreso de designación.

Asimismo, también se indica que la figura del representante se asimila, en sede de la sociedad administrada, a la figura de la sociedad administradora, pues ambos responden solidariamente ante la sociedad administrada, sus socios y terceros de los daños que causen por acción u omisión, culposa o dolosa, contraria a las leyes, a los estatutos sociales o derivados del incumplimiento de los deberes que les incumben. El TEAC considera que dicha asunción de riesgos va más allá de los que derivan de las funciones propias de administrador.

Con motivo de dicho tratamiento en el ámbito mercantil, el TEAC concluye que resulta justificado que ambas funciones tengan un tratamiento fiscal diferenciado. En definitiva, entiende el TEAC que las funciones de representación no pueden subsumirse en las del cargo de administrador de la propia sociedad administradora, sino que, en caso de concurrir las dos en una misma persona física, deben entenderse completamente separadas, tanto en su contenido como en su remuneración. Así, dichas funciones de representación constituyen una operación vinculada que debe retribuirse a valor de mercado en los términos del artículo 18 de la LIS, a diferencia de las remuneraciones que pueden percibirse por sus funciones de administrador.

Por tanto, una consecuencia adicional, pero relevante, de esta doctrina es la obligación de documentar estas operaciones —tanto a efectos de evitar las sanciones propias de su incumplimiento como a efectos de evitar posibles sanciones en caso de regularización.

En cuanto a la valoración a mercado resulta de especial interés la resolución del TEAC de 20 de marzo de 2024 (R.G. 1784/2023) que analiza si es adecuado el método de valoración que ha venido empleando la Inspección para ajustar dichas retribuciones a su valor de mercado: el precio libre comparable.

La Inspección ha venido acudiendo a este método por entender que existe plena identidad de prestación, servicios y responsabilidades asumidas entre los servicios prestados por la persona física representante y los prestados por la sociedad administradora a la sociedad que administra. Y, más concretamente, ha venido utilizando como comparable interno la retribución percibida por la sociedad representada en los servicios prestados a la sociedad administrada, en una suerte de traslado de esta retribución a la persona física.

Ahora bien, el TEAC concluye que, para poder aplicar este método, es fundamental disponer de una operación realizada entre dos partes independientes que sea comparable a la que se pretende valorar. Así, en el caso analizado por el TEAC, el Tribunal entiende que no puede estimarse que la sociedad administradora y la sociedad administrada sean partes independientes, en la medida en que la primera forma parte del órgano de administración de la segunda, no pudiendo extenderse la interpretación de la excepción prevista en el artículo 18.2 b) de la LIS más allá de sus términos estrictos para considerar la independencia o ajenidad de ambas sociedades.

Así las cosas, la resolución avala que este tipo de valoraciones automáticas y no fundamentadas se cuestionen en procedimientos de revisión. Deberemos estar atentos a las consecuencias que dicho criterio puede tener en las futuras actuaciones de la Inspección.

No te pierdas nuestros contenidos

Suscribirme