Además de los nuevos modelos, la AEAT ha publicado nuevas instrucciones para los pagos fraccionados del Impuesto sobre Sociedades 2025

No te pierdas nuestros contenidos

SuscribirmeEl día 1 de abril de 2025 se inicia el plazo para presentar la autoliquidación de abril (1P) de 2025 de los pagos a cuenta del Impuesto sobre Sociedades (IS); plazo que habitualmente finaliza el 20 de abril. Dado que el próximo 20 de abril de 2025 es domingo, el citado plazo finalizará el siguiente día hábil.

Nuevos modelos de autoliquidación

Recientemente, mediante la Orden HAC/262/2025, de 12 de marzo, se han aprobado nuevos modelos (modelo 202 y 222 —aplicable en caso de grupos fiscales—) que resultarán por primera vez de aplicación para esta autoliquidación de abril de 2025, tanto si el pago fraccionado de abril debe imputarse al IS del ejercicio 2025 como si fuera imputable al IS 2024 (por tener el contribuyente un periodo impositivo quebrado no coincidente con el año natural).

Los nuevos modelos recogen una adaptación que hace un año (en abril de 2024) ya anunciamos que debía hacerse. Nos referimos a adaptación que requiere la modificación en la regulación sobre la limitación en la deducibilidad de los gastos financieros netos, aprobada por la Ley 13/2023 (disposición final quinta), con efectos para los ejercicios iniciados a partir de 1 de enero de 2024 y que fue objeto de análisis en nuestro Post | Modificaciones en la deducibilidad de gastos financieros en el IS. En concreto, la actual regulación (artículo 16.1 de la Ley 27/2014, de 27 de noviembre, del IS) establece que, a los efectos del límite del 30 % del beneficio operativo que opera en la deducibilidad de los gastos financieros:

“En ningún caso, formarán parte del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la base imponible de este Impuesto”.

Ahora se ha adaptado el contenido del Anexo a los modelos 202 y 222 —para la comunicación de datos adicionales a la declaración—, habilitando una casilla (i6 y j6, respectivamente) para informar sobre los “ingresos, gastos o rentas que forman parte del beneficio operativo que no se integran en la base imponible”. Además y también respecto al límite en la deducibilidad de los gastos financieros netos, se aprovecha la ocasión, para adaptar mejor el modelo al criterio de la Dirección General de Tributos (DGT) desde su Resolución de 16 de julio de 2012 (publicada en el BOE el 17 de julio), según el cual la posibilidad de adicionar en un ejercicio posterior el exceso del límite de un ejercicio respecto al gasto financiero neto del mismo (artículo 16.2 de la Ley del IS) opera, exclusivamente, respecto al límite del 30 % del beneficio operativo y no respecto al millón de euros. Recordemos que el apartado II. Cuarto de la citada resolución de la DGT ya precisaba:

“Cuando los gastos financieros netos del periodo impositivo no alcanzan el límite del 30 % de beneficio operativo del mismo, la diferencia entre este importe y los gastos financieros netos del periodo impositivo se adicionarán al 30 por ciento del beneficio operativo de la entidad, respecto de la deducción de gastos financieros netos en los periodos impositivos que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia”.

Ahora los modelos se adaptan mucho mejor a este criterio interpretativo de la administración.

Por otra parte, los nuevos modelos 202 y 222 incluyen también una casilla (la casilla 67 en ambos modelos) para detallar el Impuesto Complementario (IC) para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud; impuesto que ha sido objeto de estudio en nuestro Legal Flash | Guía del Impuesto Complementario (Pilar Dos). Según dispone la nueva redacción del artículo 15.b) de la Ley del IS, de la contabilización del IC no puede derivarse un gasto deducible en la determinación de la base imponible del IS (al igual que el propio gasto del IS) y, por ello, se habilita la casilla citada para consignar, cuando proceda, el correspondiente ajuste positivo, en la determinación de los pagos a cuenta del IS.

Por último, resaltamos que a raíz de la aprobación por la Ley 7/2024 de nuevos tipos impositivos en el IS, con efectos para el ejercicio 2025, para entidades micropymes —con un Importe Neto de la Cifra de Negocios (INCN) inferior a 1 millón de euros—, entidades pymes —con INCN inferior a 10 millones de euros—, para las sociedades cooperativas fiscalmente protegidas y cooperativas de crédito y cajas rurales, ha conllevado también que se adapten los modelos de los pagos a cuenta para incluir más casillas sobre el tipo impositivo. Para más detalle sobre los cambios de los tipos impositivos del IS (de los que se parte para determinar el tipo impositivo del pago fraccionado) puede consultar nuestro Legal Flash | Novedades fiscales aprobadas para empresas y grupos fiscales.

Sistemas de cálculo de los pagos a cuenta

Todas las novedades comentadas, relativas a la adaptación de los modelos, afectan al sistema de cálculo que parte de la base imponible corrida del periodo impositivo (regulado en el artículo 40.3 de la Ley del IS), modalidad que deben aplicar obligatoriamente los contribuyentes con un INCN superior a 6 millones de euros en los 12 meses previos al inicio del ejercicio al que corresponda el pago fraccionado.

A las entidades y grupos fiscales con un INCN inferior a dicho umbral les resulta de aplicación el otro sistema de cálculo que parte de la cuota íntegra del IS del último ejercicio cuyo plazo de declaración estuviese vencido a la fecha de declaración del pago a cuenta (regulado en el artículo 40.2 de la Ley del IS). Sin embargo, estos contribuyentes pueden optar por la modalidad de base imponible corrida. Dicha opción debe ejercitarse en los dos primeros meses del ejercicio en el que debe surtir efectos (o hasta que finalice el plazo de presentación del primer pago, si fuese anterior). En consecuencia, como anticipamos en nuestro Post | Opciones que deben ejercitarse por empresas y grupos fiscales en febrero de 2025, los contribuyentes con periodo impositivo coincidente con el año natural el plazo de opción (mediante declaración censal) finalizó en febrero de 2025.

Los pagos a cuenta de los grupos fiscales

Como cuestión particular que tiene impacto en los pagos a cuenta de los grupos consolidados del ejercicio 2025, resalta la modificación —aprobada por la Ley 7/2024— de la disposición adicional decimonovena de la Ley del IS, relativa a la limitación del 50 % del aprovechamiento de las pérdidas del ejercicio (en concreto, de las bases imponibles negativas de las entidades del ejercicio).

Esta limitación se aprobó inicialmente con efectos para el ejercicio 2023 (por la Ley 38/2022), de forma que la pérdida no reconocida en 2023 debe aprovecharse en décimas partes en los IS de los ejercicios 2024-2033. La medida aprobada por la Ley 38/2022, para el ejercicio 2023, fue analizada en nuestro Legal Flash | Novedades fiscales para empresas.

Con la modificación aprobada recientemente, por la Ley 7/2024, se ha prorrogado esta limitación en el aprovechamiento de las pérdidas al IS de los ejercicios 2024 y 2025, como tratamos en nuestro Legal Flash | Novedades fiscales aprobadas para empresas y grupos fiscales, de forma que las pérdidas que no se deduzcan (del 50 %) en dichos ejercicios 2024 y 2025 deberán reconocerse en décimas partes, en los IS de los ejercicios 2025-2034 y 2026-2035, respectivamente.

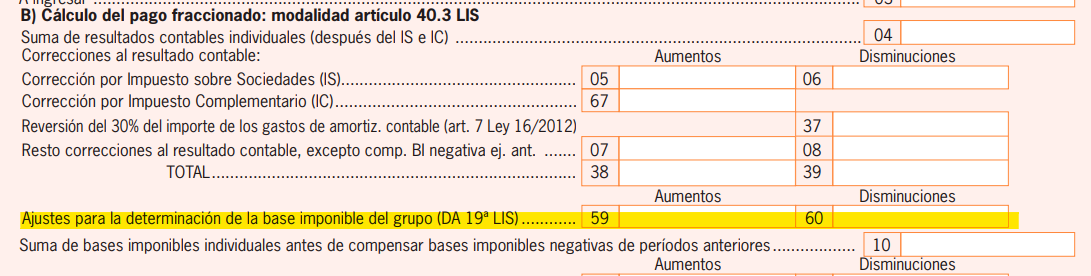

Todo ello, como es obvio, tendrá incidencia en los pagos a cuenta del IS 2025, pudiéndose plantear las mismas cuestiones controvertidas que surgieron hace un año, en pleno periodo de autoliquidación del pago a cuenta de abril 2024, sobre los importes a consignar en las casillas 59 y 60, habilitadas para ajustar la base imponible de los grupos fiscales por esta medida.

La Agencia Estatal de la Administración Tributaria (AEAT) acaba de actualizar sus instrucciones sobre los modelos 202 y 222 (grupos fiscales), y precisamente las nuevas instrucciones del modelo 222 introducen una nueva explicación sobre las casillas 59 y 60. Estas nuevas precisiones podrían suponer un cambio de criterio de la AEAT respecto a las instrucciones previas y comentadas en nuestro Post | Nuevas instrucciones de los pagos a cuenta del Impuesto sobre Sociedades.

Adicionalmente, debemos recordar que, además del Anexo para la comunicación los datos adicionales a la declaración —que ha de presentarse si el INCN del grupo fiscal del ejercicio anterior superó los 10 millones euros—, existe otro Anexo al modelo 222 que debe utilizarse, con independencia del INCN del grupo, para comunicar la inclusión/exclusión de sociedades en el grupo fiscal. Dicha comunicación debe realizarse en el primer pago fraccionado en que la citada inclusión o exclusión surta efectos.

Posible inconstitucionalidad de los pagos a cuenta

Como es sabido, el Tribunal Constitucional (TC) declaró inconstitucionales (mediante su Sentencia de 1 de julio de 2020 —ECLI:ES:TC:2020:78—) dos medidas, aprobadas por el Real Decreto-ley 2/2016, al sistema de la base imponible corrida para los contribuyentes con un INCN superior a 10 millones de euros. Nos referimos al establecimiento de un pago fraccionado mínimo que pivota sobre el resultado contable corrido, y la elevación de los tipos de gravamen a aplicar sobre la base imponible corrida. Sin embargo, la AEAT entiende que la declaración de inconstitucionalidad de estas medidas solo afectó a los pagos a cuenta del IS de los ejercicios 2016 y 2017, al considerar la AEAT que los vicios de inconstitucionalidad fueron plenamente subsanados por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para 2018 (LPGE 2018); criterio que resulta controvertido y muy discutible.

Prueba de ello es que recientemente, como comentamos en nuestro Post | El TC analizará la inconstitucionalidad del pago fraccionado del IS, el TC ha admitido a trámite dos cuestiones de inconstitucionalidad (cuestiones nº 2525/2024 y 2840/2024) planteadas por el Tribunal Superior de Justicia de la Comunidad Valenciana, derivadas de dos recursos contencioso-administrativos tramitados bajo la dirección letrada del equipo de Litigación Tributaria de Cuatrecasas. En estas cuestiones de inconstitucionalidad se analizará si el sistema de los pagos fraccionados infringe el principio de capacidad económica (artículo 31.1 de la Constitución Española), sin perjuicio de que el TC pueda extender su análisis a otras posibles vulneraciones constitucionales.

Por otra parte, en estos últimos meses se han planteado también tres recursos de casación ante el Tribunal Supremo (ECLI:ES:TS:2024:8319A, ECLI:ES:TS:2024:8741A, ECLI:ES:TS:2025:2053A), sobre la idoneidad de que una LPGE (como la LPGE 2018) pueda reintroducir de nuevo —como alega la AEAT— las medidas que fueron declaradas inconstitucionales.

Ante ello, conviene que los contribuyentes analicen el impacto de las medidas controvertidas en sus pagos a cuenta, y en concreto, la incidencia del llamado "pago fraccionado mínimo", para valorar si resulta oportuno la solicitud de rectificación de sus autoliquidaciones de los pagos a cuenta. No puede descartarse que el TC pueda declarar la inconstitucionalidad —como en recientes sentencias— con un alcance limitado a los contribuyentes que hubieran impugnado sus autoliquidaciones.

Para más información, no dudes en contactar con nuestros especialistas a través del Área de Conocimiento e Innovación.

No te pierdas nuestros contenidos

Suscribirme