Se mantiene el último tramo de la tarifa del Impuesto sobre el Patrimonio mientras perviva el Impuesto sobre las Grandes Fortunas

No te pierdas nuestros contenidos

SuscribirmeSe ha publicado en el Diari Oficial de la Generalitat de Cataluña (DOGC) el Decreto ley 10/2024 que establece la tarifa del Impuesto sobre el Patrimonio (IP) aplicable en Cataluña mientras esté vigente el Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF).

Tal y como comentamos en nuestro Post | Nueva tarifa del Impuesto sobre el Patrimonio en Cataluña, para los años 2022 y 2023 se aprobó una nueva tarifa del IP en Cataluña cuya única novedad era la inclusión de un nuevo y último tramo que afectaba a los contribuyentes con bases liquidables superiores a 20 millones de euros. La aprobación de esa tarifa fue la reacción de Cataluña ante la creación ITSGF, por la Ley 38/2022.

Recordemos que el ITSGF nació, inicialmente, con carácter temporal para los años 2022 y 2023. No obstante, a través del Real Decreto-ley 8/2023 —disposición adicional quinta— se decidió mantener el ITSGF más allá del año 2023. En concreto, se estableció que se prorrogaba su aplicación “en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica”. A estos efectos se puede consultar nuestro Post | Novedades fiscales aprobadas a finales de 2023.

Ante dicha situación de permanencia del ITSGF, Cataluña ha optado por mantener también para los ejercicios 2024 y siguientes la vigencia de la tarifa del Impuesto sobre el Patrimonio que ya se aplicó en los años 2022 y 2023.

En concreto, se modifica la disposición transitoria primera del libro sexto del Código tributario de Cataluña —aprobado por el Decreto Legislativo 1/2024, de 12 de marzo—, donde actualmente se encuentra regulada la tarifa del IP en Cataluña, para establecer que la misma resultará aplicable mientras se mantenga vigente el ITSGF.

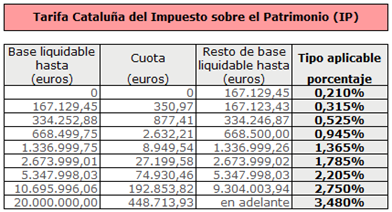

Incluimos, a continuación, la tarifa aplicable en Cataluña para el año 2024 y siguientes mientras esté vigente el ITSGF:

En el artículo 621-2 del Decreto Legislativo 1/2024 se incluye la tarifa del IP que resultará de aplicación cuando quede sin efectos el ITSGF. Como puede observarse dicha tarifa es idéntica a la que hemos reproducido, pero sin incluir el último tramo aplicable para bases liquidables superiores a 20 millones €.

No te pierdas nuestros contenidos

Suscribirme