No te pierdas nuestros contenidos

SuscribirmeDe una forma similar a los informes que publica la Agencia Estatal de la Administración Tributaria (AEAT) sobre conflictos en la aplicación de la norma tributaria (en el momento de elaboración de este post se han publicado quince), la Hacienda Foral de Gipuzkoa ha emitido el primer Dictamen de la Comisión Consultiva Tributaria sobre la procedencia de la aplicación de la cláusula antielusión en un supuesto de acogimiento de una operación de reestructuración al régimen especial de neutralidad fiscal, regulado en el Capítulo VII del Título VI de la Norma Foral del Impuesto sobre Sociedades.

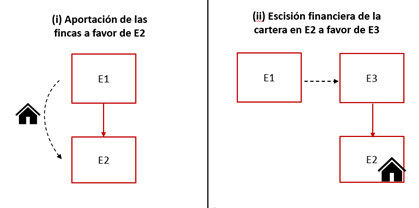

Concretamente, la cuestión de fondo analizada es una operación realizada en dos fases:

- La primera, en la que se constituyen dos entidades de nueva creación ("E2 y E3") con el mismo CNAE. Una de ellas ("E2") se constituye mediante una aportación no dineraria de cuatro fincas —que no constituyen una rama de actividad—por parte de una entidad preexistente ("E1"), acogiendo la misma al régimen de neutralidad fiscal.

- La segunda, seis meses después, en la que se realiza una escisión parcial financiera de la entidad “E1”, traspasando las participaciones de la entidad "E2" a favor de la entidad E3, cuyas participaciones son entregadas a los socios de E1 mediante una reducción de capital. La escisión parcial financiera también se acoge al régimen de neutralidad fiscal.

Las dos operaciones realizadas se pueden apreciar de forma más clara en los siguientes cuadros:

Ante tal concatenación de acontecimientos, la Comisión Consultiva Tributaria concluye que la operación en su conjunto es artificiosa ya que “busca dar cobertura legal a un régimen de diferimiento, que no hubiera sido de aplicación en caso de haberse llevado a cabo la operación de reestructuración resultante de manera directa, puesto que la operación de escisión parcial sin rama de actividad, no hubiera cumplido los requisitos para la aplicación del diferimiento, mientras que la operación de reestructuración llevada a cabo en dos etapas consigue tal diferimiento”.

Este criterio ya estaba consolidado en la Dirección General de Tributos (DGT) que había tratado este tipo de operaciones concatenadas, entre otras, en las consultas V0120-05, V2164-05, V0584-07, V1426-08, V0814-08, V3466-16 y V3469-16 negando en todas ellas la aplicación del régimen especial de neutralidad fiscal.

Con todo ello, la relevancia de la publicación del Dictamen radica en los siguientes aspectos:

- Es el primer Dictamen que se publica de la Comisión Consultiva Tributaria en Gipuzkoa;

- Establece expresamente y, al contrario de lo indicado en la V2214-23 por la DGT, que el diferimiento de la tributación que se obtiene al acogerse al régimen especial de las operaciones de reestructuración es una ventaja fiscal que puede ser expresamente eliminada si la operación tiene como fin principal el fraude o la evasión fiscal; y

- Su publicación prácticamente coincide temporalmente con las nuevas resoluciones del Tribunal Económico-Administrativo Central del 22 de abril de 2024 que han sido objeto de comentario en nuestro Post | Las aportaciones a entidades holdings familiares, y que se alejan del criterio publicado por la DGT V2214-23.

- La regularización de este tipo de operaciones puede plantearse tanto por la vía de la cláusula antiabuso establecida en el propio régimen de operaciones de reestructuración (art. 114.4 NFIS) como por la cláusula antielusión establecida en el artículo 14 de la Norma Foral General Tributaria, siempre que en este último caso se pruebe que se han utilizado negocios artificiosos o impropios para la consecución del resultado, y que no resulten efectos jurídicos o económicos relevantes distintos del ahorro fiscal y de los resultados que se hubieran obtenido con negocios usuales o propios.

En definitiva, el primer Dictamen, junto con otras medidas similares recientes (se acaba de publicar la Norma Foral 1/2024 que limita la exención de plusvalías en ventas de participadas que fueron valoradas de acuerdo con las normas del régimen de neutralidad en los dos años previos) no hace sino recordar la importancia de analizar cuidadosamente las operaciones de reestructuración, las circunstancias anteriores y posteriores a las mismas, los motivos económicos que las avalan y las ventajas fiscales obtenidas.

No te pierdas nuestros contenidos

Suscribirme