Publicada la Ley de Presupuestos de Andalucía que modifica el régimen aplicable al Impuesto sobre el Patrimonio

No te pierdas nuestros contenidos

SuscribirmeEl pasado 30 de diciembre de 2024, se publicó en el Boletín Oficial de la Junta de Andalucía (BOJA) la Ley 7/2024, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2025, que introduce modificaciones que afectan al Impuesto sobre el Patrimonio (IP). En concreto, las modificaciones inciden en escala de gravamen y en la bonificación general del 100%.

Ambas modificaciones tendrán efectos para las declaraciones correspondientes al ejercicio 2024, —que se presentarán durante el próximo mes de junio de 2025—, y los ejercicios siguientes, mientras esté vigente el Impuesto (estatal) Temporal de Solidaridad de las Grandes Fortunas (ITSGF).

Antes de entrar a analizar las medidas concretas aprobadas, debe recordarse que la Comunidad Autónoma de Andalucía aprobó en el año 2022 una bonificación autonómica del 100% sobre la cuota del IP que suponía, en la práctica, la eliminación de la tributación por este impuesto para todos los contribuyentes y que fue objeto de comentario en nuestro Post | Novedades tributarias aprobadas en Andalucía.

A pesar de la relevancia de esta medida, los contribuyentes con un patrimonio neto, no exento, superior a 3,7 millones de € se vieron afectados durante dicho ejercicio 2022 por el ITSGF. Recordemos que el ITSGF entró en vigor en el mismo ejercicio 2022.

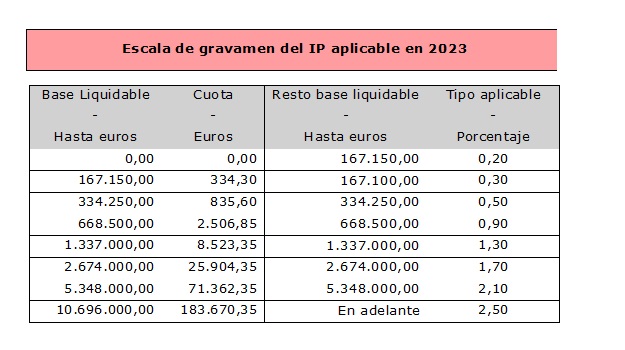

Tal y como comentamos en nuestro Post | Andalucía – Novedades tributarias para 2023 y 2024, el gobierno autonómico reaccionó y optó, para los ejercicios 2023 y siguientes, mientras estuviese vigente el ITSGF, por modificar la aplicación de la bonificación autonómica del 100% en el IP, concediendo a los contribuyentes con residencia en Andalucía, la opción entre (i) aplicar la bonificación autonómica general del 100%, o bien (ii) aplicar una bonificación autonómica por un importe igual a la diferencia entre la total cuota íntegra del IP, una vez minorada en la reducción por el límite conjunto IRPF-IP y la total cuota íntegra del ITSGF, una vez aplicada la reducción por el límite conjunto IRPF-IP-ITSGF.

Esta medida, introducida en la disposición transitoria quinta de la Ley autonómica 5/2021, de 20 de octubre, de Tributos Cedidos de la Comunidad Autónoma de Andalucía (en adelante Ley 5/2021), permitía a los contribuyentes andaluces con un patrimonio neto superior a 3,7 millones de € en el ejercicio 2023, ejercitar la opción por tributar, bien por el IP e ingresando la cuota a la Administración autonómica andaluza o bien por el ITSGF (aplicando la bonificación del 100% en el IP), en cuyo caso la cuota a ingresar se pagaría a la Agencia Estatal de Administración Tributaria (AEAT). A pesar de ello, en algunos casos de contribuyentes con patrimonios elevados, la aplicación de esta medida no evitaba tener que tributar por ambos impuestos debido a la diferencia entre los tipos marginales máximos (2,5% en el IP y 3,5% en el ITSGF).

Ahora, a través de la Ley de Presupuestos de Andalucía para el 2025 se incluye una nueva modificación en la citada disposición transitoria quinta de la Ley 5/2021 en la que se incluyen dos medidas relevantes en el ámbito del IP con efectos para el IP 2024 y que resultarán aplicables mientras esté vigente el ITSGF:

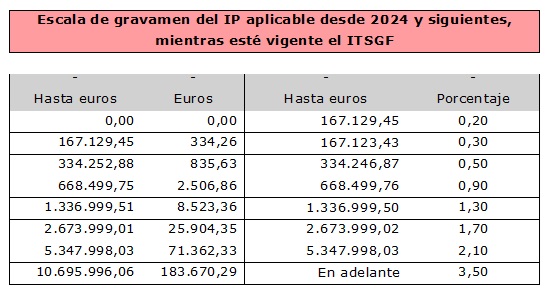

- Se suprime la escala de gravamen autonómica establecida en el artículo 25 de la Ley 5/2021 y, en consecuencia, la escala de gravamen a aplicar en los ejercicios 2024 y siguientes será la escala estatal, recogida en el artículo 30 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio.

Para que puedan apreciarse los cambios, se copia a continuación la escala de gravamen autonómica previa:

Con esta medida, se igualan los tipos de gravamen marginales de los últimos tramos de la escala del IP a los del ITSGF, consiguiendo así que los contribuyentes con patrimonios más elevados no se vean sometidos al gravamen por ambos impuestos, circunstancia que, como hemos indicado, podía producirse —en algunos casos— durante el 2023, debido a la diferencia del tipo marginal máximo (2,5% en IP y 3,5% en ITSGF).

- Se suprime la mecánica de la opción prevista en la anterior redacción del precepto de manera que el contribuyente que esté sujeto a ambos impuestos, únicamente podrá aplicar sobre la cuota resultante del IP, una bonificación determinada por la diferencia, si la hubiere, entre la total cuota íntegra del propio IP, una vez aplicado el límite conjunto establecido en el artículo 31 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, y, en su caso, la total cuota íntegra que correspondería al ITSGF, una vez aplicado el límite conjunto establecido en el artículo 3. Doce de la Ley 38/2022, de 27 de diciembre.

Al eliminarse la mecánica de la opción y resultar aplicable en el IP la escala de gravamen estatal, la tributación que corresponda sobre el patrimonio del contribuyente se producirá exclusivamente en el ámbito del IP y, por tanto, la recaudación corresponderá íntegramente a la Administración autonómica.

En cualquier caso, para los contribuyentes con un patrimonio neto, no exento, inferior a 3,7 millones de €, podrán seguir aplicando la bonificación del 100% de la cuota íntegra del IP, lo que de facto supone no tributar por IP (y tampoco estarán afectados por el ITSGF).

La entrada en vigor de estas medidas concretas se produce el día 31 de diciembre de 2024, al día siguiente de la publicación en el Boletín Oficial de Andalucía de la Ley 7/2024, por lo que tendrán efectos para el Impuesto sobre el Patrimonio de 2024.

En cualquier caso, resulta oportuno realizar un análisis específico e individualizado para cada contribuyente del impacto que estas medidas puedan tener en su carga fiscal.

Este régimen resultará de aplicación mientras esté vigente el ITSGF. En este sentido, conviene recordar que si bien el ITSGF nació con una vigencia limitada en el tiempo (ejercicios 2022 y 2023), el Real Decreto-ley 8/2023, de 27 de diciembre, ha extendido su aplicación, de forma que se mantendrá “en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica”. Sobre esta extensión temporal de la vigencia del ITSGF puede consultar nuestro Legal flash | Novedades fiscales aprobadas a finales de 2023.

No te pierdas nuestros contenidos

Suscribirme