Como hemos ido comentando en nuestros posts previos —Legal Flash | Nuevos requisitos de facturación: un paso más en la digitalización y Post | Aprobadas las especificaciones técnicas de los programas de facturación—, la normativa sobre los requisitos que deberán cumplir los sistemas y programas informáticos o electrónicos de facturación ("SIF") está íntegramente aprobada y publicada en el Boletín Oficial del Estado (BOE) —Real Decreto 1007/2023 y Orden HAC/1177/2024—. Recordemos que, además de exigirse que los SIF cumplan con determinados requisitos y especificaciones técnicas (para garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación), estos SIF deberán estar capacitados para remitir, de forma inmediata, por medios electrónicos a la Agencia Estatal de la Administración Tributaria (AEAT) los registros de facturación. De optar el usuario del SIF por remitir efectivamente dicha información a la AEAT, las facturas merecerán la consideración de "facturas verificables en la sede electrónica de la AEAT" o "VERI*FACTU" y así se deberá indicar en las mismas.

En el último post citado ya pusimos de manifiesto que el retraso en la aprobación de la Orden HAC/1177/2024 —sobre la que pivotaba la entrada en vigor de esta normativa para los programadores informáticos— conllevaba la necesidad de que se pospusiera la fecha de entrada en vigor para los usuarios de los SIF, inicialmente prevista por el Real Decreto 1007/2023 para el 1.7.2025. Resultaba del todo incoherente que a los programadores y comercializadores de software de facturación se les concediera un plazo para tener adaptados sus programas hasta el 29.7.2025, mientras que a los usuarios de los mismos se les exigiera tenerlos operativos, con carácter previo, el 1.7.2025. No era congruente y así lo expusimos.

Para solventar esta incongruencia, mediante el Real Decreto 254/2025, de 1 de abril, se ha modificado la efectiva entrada en vigor para los usuarios del software de facturación a una fecha posterior. En concreto, la fecha en que los usuarios de estos programas deberán tenerlos adaptados será:

- El 1.1.2026, para los contribuyentes del Impuesto sobre Sociedades, y

- el 1.7.2026 para el resto de usuarios afectados (contribuyentes del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes o entidades en régimen de atribución de rentas).

Además, el Real Decreto 254/2025 también modifica otra cuestión relevante y que había generado mucha inquietud entre las empresas, relativa a la dispensa o exclusión de esta normativa sobre los SIF para las empresas que llevan sus libros registros del Impuesto sobre el Valor Añadido (IVA) a través de la sede electrónica de la AEAT—el conocido SII-IVA, o Suministro Inmediato de Información en el IVA—. Con la modificación aprobada (de los artículos 4 y 6 del Real Decreto 1007/2023) por el Real Decreto 254/2025 se extiende el ámbito de aplicación de la dispensa o exclusión, como comentamos a continuación.

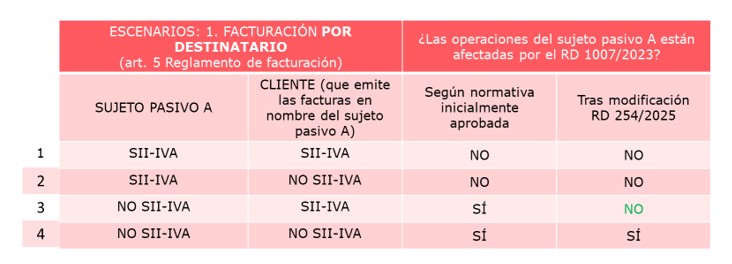

Para centrar el tema, conviene recordar que, con la normativa inicialmente aprobada, los sujetos pasivos afectados por el SII-IVA estaban excluidos de la aplicación de esta normativa, salvo que emitieran facturas a nombre de sus proveedores o terceros (de conformidad artículo 5 del Reglamento de facturación) y estos últimos no estuvieran afectados por el SII-IVA. Ello conllevaba que grandes empresas que, desde el año 2017 estaban suministrando la información de sus facturas, emitidas y recibidas, a través de la sede electrónica de la AEAT (por estar afectadas en el SII-IVA), se vieran obligadas ahora a adaptar sus sistemas y programas de facturación (al Real Decreto 1007/2023 y Orden Hac/1177/2024 de desarrollo), únicamente por el hecho de emitir facturas a nombre de algún proveedor (o de un tercero) no afectado por el SII-IVA. La normativa era clara y la DGT también concluyó en igual sentido (V0060-25).

Obviamente estas empresas, a las que se exigió un esfuerzo previo, económico y administrativo, para adaptar sus sistemas y procesos de facturación al SII-IVA, no estaban muy satisfechas con tener que volver a modificar y a adaptar sus sistemas a la normativa Veri*factu.

El Gobierno ha sido sensible a estas quejas y, con la redacción aprobada por el Real Decreto 254/2025, se extiende la exclusión en la aplicación de esta nueva normativa sobre los SIF al supuesto de empresas afectadas por el SII-IVA que emitan facturas en nombre de sus proveedores ("autofacturación"), de conformidad con lo previsto en el artículo 5 del Reglamento de facrturación. Por tanto, tras esta modificación, las empresas o personas físicas, empresarios y profesionales, afectados por el SII-IVA, que emitan facturas en nombre de sus proveedores, no están obligadas a adaptar, en ningún supuesto, sus SIF a las nuevas obligaciones que impone el Real Decreto 1007/2023, por dichas facturas.

En consecuencia, de la regulación aprobada, cabe entender que la dispensa se extiende al supuesto 3 de este gráfico, pero no al escenario 4.

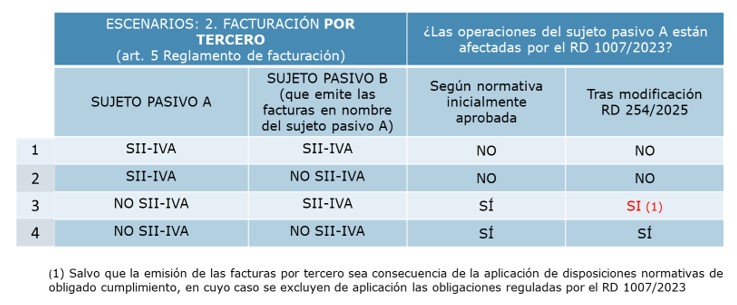

En el supuesto en que la facturación sea por tercero (y, por tanto, no estemos ante un supesto de "autofacturación"), la modificación operada respecto al supuesto 3 es distinta. La nueva regulación únicamente excluye al sujeto pasivo emisor material de la factura (sujeto pasivo B), si la emisión de las facturas por este último se produce “como consecuencia de la aplicación de disposiciones normativas de obligado cumplimiento”.

Resulta oportuno recordar que los sujetos pasivos del IVA que no se encuentren en ninguna de las situaciones que obligan a la llevanza de los libros registros a través de la sede electrónica de la AEAT o SII-IVA (esto es, volumen de operaciones superior a 6.010.121,04 euros, estar inscritos en el régimen de devolución mensual o en el régimen de grupos de IVA) pueden optar por acogerse voluntariamente al SII-IVA. Esta posibilidad está prevista en el artículo 68 bis del Reglamento del IVA (aprobado por el Real Decreto 1624/1992). Si ejercitan dicha opción, con anterioridad a las fechas citadas (1.1.2026 o 1.7.2016, en función del tipo de contribuyente) se verán afectados por la exclusión en la aplicación de la nueva normativa sobre los SIF.

Además, la opción por el SII-IVA no conlleva la obligación de liquidar mensualemente el IVA. Las empresas o personas físicas, empresarios o profesionales, que optan por el SII-IVA de forma voluntaria mantiene un periodo de liquidación trimestral en el IVA, en tanto no caigan en ninguno de los supuestos para liquidar mensualmente previstos en el artículo 71.3 del Reglamento del IVA.

A raíz de estas últimas modificaciones hemos actualizado nuestro gráfico sobre los proyectos en marcha que afectan a la digitalización de la facturación y que no deben confundirse. Puede consularlo aquí.