No te pierdas nuestros contenidos

SuscribirmeEl Tribunal Económico-Administrativo Central (TEAC) ha emitido una Resolución relevante RG. 3245/2024, de 25 de febrero de 2025, sobre los efectos de la Sentencia 11/2024 del Tribunal Constitucional (TC), de 18 de enero de 2024 (ECLI:ES:TC:2024:11), mediante la que se declaró inconstitucionales y nulos determinados preceptos del Real Decreto-ley 3/2016 (RDL 3/2016), con diversas medidas en el Impuesto sobre Sociedades (IS) —relativos a los límites del 25 %-50 % en la compensación de las bases imponibles negativas, del 50 % en la aplicación de las deducciones por doble imposición y en la reversión en quintas partes de los deterioros de las participaciones—.

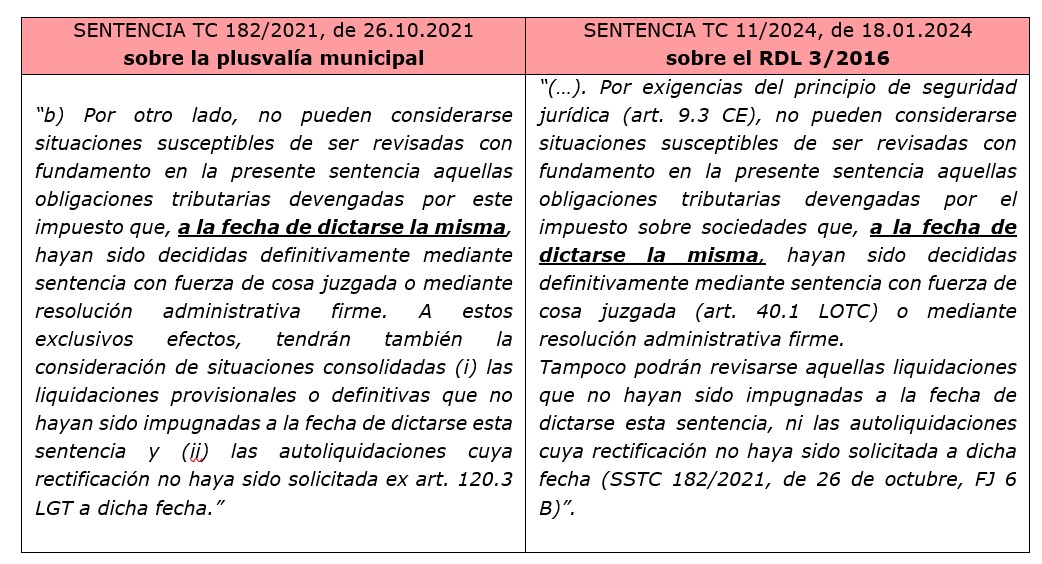

La Sentencia (en su fundamento jurídico 4) limitó los efectos de la declaración de inconstitucionalidad, en los siguientes términos (el subrayado es nuestro):

“Por exigencias del principio de seguridad jurídica (art. 9.3 CE), no pueden considerarse situaciones susceptibles de ser revisadas con fundamento en la presente sentencia aquellas obligaciones tributarias devengadas por el impuesto sobre sociedades que, a la fecha de dictarse la misma, hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada (art. 40.1 LOTC) o mediante resolución administrativa firme. Tampoco podrán revisarse aquellas liquidaciones que no hayan sido impugnadas a la fecha de dictarse esta sentencia, ni las autoliquidaciones cuya rectificación no haya sido solicitada a dicha fecha [STC 182/2021, de 26 de octubre, FJ 6 b)]”.

Algunos contribuyentes del IS solicitaron las rectificaciones de sus autoliquidaciones del IS el mismo 18 de enero de 2024. Recordemos que la sentencia se dictó este día 18 de enero de 2024 (aunque no se hizo pública en la página web del TC hasta el día 25 de enero y no fue publicada en el Boletín Oficial del Estado (BOE) hasta el 20 de febrero de 2025).

El punto central de la Resolución del TEAC es precisamente la admisibilidad de las solicitudes de rectificación presentadas el mismo 18 de enero de 2024. Este es el caso concreto analizado por el TEAC, en el que la Agencia Estatal de la Administración Tributaria (AEAT) inadmitió a trámite dicha solicitud por entender que se había presentado fuera de plazo, en atención a la limitación de efectos de la sentencia (FJ.4). El TEAC determina que estas solicitudes deben ser admitidas, ya que la expresión "a dicha fecha" incluye todo el día 18 de enero de 2024 hasta las 23:59 horas. Por lo tanto, las solicitudes de rectificación presentadas en esa fecha son válidas y deben ser atendidas, sin que pueda oponerse la AEAT sobre la base del FJ.4 de la Sentencia.

El TEAC se apoya en la interpretación que ha seguido la propia AEAT y la Dirección General de Tributos (DGT) sobre regulación diversa de la Ley 58/2003 General Tributaria —en la que se incluye también la precisión “a la fecha de”—. También recurre el TEAC, con muy buen criterio, a la abundante jurisprudencia del Tribunal Supremo sobre los efectos limitativos de otra Sentencia del TC, la 182/2021, 26 de octubre (ECLI:ES:TC:2021:182), por la que se declaró la inconstitucionalidad de la plusvalía municipal. Recordemos que en esta sentencia se establecieron unos efectos limitativos muy similares a la sentencia del RDL 3/2016, como se muestra a continuación.

Las sentencias del TS (ECLI:ES:TS:2023:3294, ECLI:ES:TS:2023:5265, ECLI:ES:TS:2024:1435) sobre la inconstitucionalidad de la plusvalía municipal, citadas por el TEAC, concluyen que no pueden prosperar los recursos interpuestos con posterioridad a la fecha de dictarse de dictarse la sentencia del TC, esto es, después del 26 de octubre de 2021. En consecuencia, a juicio del TS las impugnaciones hechas el mismo 26 de octubre de 2021 sí deben prosperar.

Además, el TEAC también manifiesta que la inclusión del día 18 de enero de 2024, como último día para solicitar la rectificación se alinea con el principio pro actione, que favorece el ejercicio del derecho de acción.

El TEAC ordena, en el caso analizado, la anulación de la resolución de inadmisión de la AEAT y reconoce el derecho a la devolución de ingresos indebidos, más los intereses de demora correspondientes. Además, en cuanto al modo de dar satisfacción a la solicitud de rectificación de la entidad recurrente, el TEAC trae a colación el criterio de la Audiencia Nacional y que fue objeto de comentario en nuestro Post | Efectos derivados de la inconstitucionalidad del RDL 3/2016. Actualmente se trata de un criterio consolidado en muchas sentencias de la Audiencia Nacional.

Según se pone de manifiesto en la propia resolución esta conclusión constituye criterio reiterado del TEAC (respecto a la Resolución RG 3584/2024, de fecha 19 de noviembre de 2024, que no es pública).

Esta Resolución del TEAC establece un precedente importante para las empresas que, afectadas por la inconstitucionalidad del RDL 3/2016, instaron las rectificaciones de sus autoliquidaciones el mismo día 18 de enero de 2024, fecha en que se dictó la sentencia del TC. Dichas rectificaciones deben ser admitidas y revisadas, garantizando así una mayor seguridad jurídica y protección de los derechos de los contribuyentes.

Para más información, no dudes en contactar con nuestros especialistas a través del Área de Conocimiento e Innovación.

No te pierdas nuestros contenidos

Suscribirme