Como comentamos en nuestro Post | La facturación electrónica y el proyecto Veri*Factu, son dos los proyectos en marcha que conllevarán un mayor grado de digitalización de la facturación de las empresas. Nos referimos a:

- La facturación electrónica obligatoria que se va a imponer para las operaciones realizadas entre empresarios y profesionales ("operaciones B2B"), y que se aprobó por la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas (conocida como "Ley Crea y Crece").

- Los nuevos requisitos que deberán cumplir los sistemas y programas informáticos o electrónicos de facturación (“SIF”), y que imponen obligaciones, tanto a los programadores y comercializadores del citado software como a sus usuarios; todo ello en desarrollo de la modificación que se produjo en la Ley 58/2003 General Tributaria, mediante la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, para poner fin a la producción y tenencia de uso de programas que permiten la manipulación —el conocido como "software de doble uso"—.

Se analizan a continuación los avances que se han producido en estos dos proyectos en las últimas semanas.

Facturación electrónica obligatoria

Esta obligación de facturación electrónica afectará a las operaciones entre empresarios y profesionales, ya sean sociedades o personas físicas, con independencia de su volumen de operaciones y de si están acogidos o no al Suministro Inmediato de Información en el Impuesto sobre el Valor Añadido (SII-IVA).

Recientemente, la Ley 7/2024, de 20 de diciembre, por la que se establece un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales (..) ha introducido una nueva disposición adicional (DA vigesimoprimera) en la Ley 56/2007, de Medidas de Impulso para la Sociedad de Información y en la que se regula, en su artículo 2 bis, esta nueva obligación de emisión y recepción de facturas electrónica en operaciones B2B.

Mediante esta modificación se introducen en la Ley las siguientes cuestiones relevantes de la futura facturación electrónica obligatoria:

- La creación de una “solución pública de facturación electrónica” que será desarrollada y gestionada por la Agencia Estatal de la Administración tributaria (AEAT), en atención al objetivo de lucha contra el fraude en materia del IVA.

- El uso de dicha plataforma se configura como una solución voluntaria para los empresarios y profesionales, que podrán utilizar plataformas privadas para la emisiión y recepción de facturas electrónicas; sin embargo, todos ellos deberán remitir a la solución pública de facturación una copia fiel de cada factura y de la información sobre su pago efectivo completo o del rechazo de la factura. En consecuencia, la nueva disposición adicional configura la solución pública de facturación electrónica como un repositorio universal y obligatorio de todas las facturas electrónicas que se remitan o reciban confome la nueva obligación.

- La nueva disposición adicional regula también la protección de datos e información tratada por la solución pública de facturación, precisando que se la someterá al mismo régimen de reserva y seguridad que tiene la información obtenida por las Administraciones tributarias en el desempeño de sus funciones de aplicación de los tributos (régimen regulado en el artículo 95 de la Ley 58/2003 General Tributaria). Se garantiza también el acceso a la correspondiente información, tanto a emisores como receptores de las facturas, así como al Observatorio Estatal de la Morosidad Privada, órgano de reciente constitución y que tiene encomendadas funciones de seguimiento de la evolución de la morosidad comercial.

- Se establece también un plazo máximo de conservación de la información por parte de la solución pública de facturación.

Por último, como comentamos en el ya citado Post | La facturación electrónica y el proyecto Veri*Factu, la imposición de una obligación de emisión/recepción de facturas electrónicas en operaciones B2B, estaba condicionada a la obtención de una excepción comunitaria a lo que disponen los artículos 218 y 232 de la Directiva 2006/112/CE de IVA, que debía ser solicitada a la Comisión Europea.

Sin embargo, debe considerarse que el reciente acuerdo alcanzado por los Estados miembros para la modificación de la Directiva 2006/112/CE, en el marco del paquete “ViDA, VAT in the Digital Age”, que analizamos en nuestro Post | El ECOFIN del pasado 5 de noviembre da luz verde al proyecto ViDA (VAT in the Digital Age), elimina a partir de 2025 la necesidad de que los Estados Miembros soliciten esta excepción para imponer la utilización de facturas electrónicas. En consecuencia, la obtención de esta excepción ya no resulta necesaria, lo que nos acerca un paso más a la facturación electrónica obligatoria.

A la fecha de publicación de este post, el desarrollo reglamentario de esta nueva obligación de emisión y recepción de facturas electrónicas sigue pendiente de aprobación definitiva.

Requisitos de los sistemas y programas de facturación y el sistema Veri*factu

Como hemos ido comentando en nuestros post previos (Legal Flash| Nuevos requisitos de facturación: un paso más en la digitalización y Post | Aprobadas las especificaciones técnicas de los programas de facturación), la normativa sobre esta nueva obligación sobre los requisitos que deben cumplir los sistemas y programas informáticos y electrónicos de facturación (“SIF”) está íntegramente aprobada y publicada en el Boletín Oficial del Estado (Real Decreto 1007/2023 y Orden HAC/1177/2024).

En el último post citado ya pusimos de manifiesto que el retraso en la aprobación de la orden ministerial conlleva la necesidad de posponer la fecha de entrada en vigor para los usuarios de los sistemas y programas informáticos de facturación (SIF), inicialmente prevista para el 1.7.2025, ya que la fecha límite que tienen los comercializadores y programadores de software para tener adaptados sus programas se ha extendido hasta el 29.7.2025. Para ello es necesario modificar la disposición final cuarta del Real Decreto 1007/2023, como comentamos en nuestro Post | Propuesta de modificaciones en el Reglamento de los programas informáticos de facturación.

En fecha reciente, se ha publicado el Proyecto de Real Decreto por el que se aprueba el Reglamento del Impuesto complementario, en el que se concreta el texto de las modificaciones previstas del Real Decreto 1007/2023. En concreto, en este Proyecto de Real Decreto se proponen las siguientes modificaciones:

- Modificar la fecha de entrada en vigor de las medidas previstas en el Real Decreto 1007/2023, para los usuarios de los SIF.

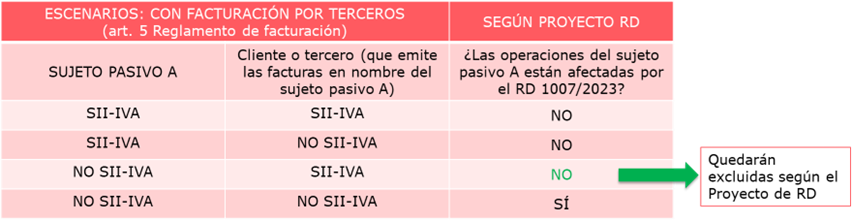

Las fechas en las que se va a exigir previsiblemente que los usuarios tengan sus SIF adaptados a esta nueva normativa son: el 1.1.2026 para personas jurídicas y el 1.7.2026 para el resto de usuarios. - Extender la dispensa o exclusión en la aplicación de las medidas previstas en el Real Decreto 1007/2023 que aplica a aquellos contribuyentes que lleven sus libros registros del Impuesto sobre el Valor Añadido a través del SII-IVA.

Actualmente, estos sujetos pasivos están excluidos de la aplicación de esta normativa, salvo que emitan facturas a nombre de sus proveedores o terceros y estos últimos no estén en el SII-IVA. Con la medida prevista en el Proyecto de Real Decreto, se pretende mantener la exclusión de la obligación del cumplimiento del Real Decreto 1007/2023 incluso en el supuesto en que expidan facturas materialmente en nombre de sus proveedores o de terceros, de conformidad con lo que dispone el artículo 5 del Reglamento de facturación. Por tanto, la modificación prevista pretende que los contribuyentes acogidos al SII-IVA no se vean afectados, bajo ninguna circunstancia, por el Real Decreto 1007/2023.

Conviene recordar que aquellos sujetos pasivos del IVA que no se encuentren en ninguna de las situaciones que obligan a la llevanza de los libros registros a través del SII-IVA (esto es, volumen de operaciones superior a 6.010.121,04 euros, estar inscritos en el régimen de devolución mensual o en el régimen de grupos de IVA) siempre pueden optar por acogerse al SII-IVA. Si lo hacen con anterioridad a la entrada en vigor de las medidas previstas en el Real Decreto 1007/2023 podrán acogerse a esta exclusión en los términos que finalmente se apruebe.

Aquellas empresas o personas físicas, empresarios y profesionales, que opten por el SII-IVA mantendrán el periodo de liquidación del IVA trimestral, en tanto no caigan en ninguno de los supuestos para liquidar mensualmente de acuerdo con el artículo 71.3 del Reglamento del IVA.

Conviene estar atentos al texto que finalmente se apruebe de modificación del Real Decreto 1007/2023 y al criterio interpretativo de la AEAT y de la Dirección General de Tributos sobre estas cuestiones. A estos efectos, aprovechamos para señalar la reciente contestación a la Consulta Vinculante 2484-24 emitida por la DGT el 9 de diciembre, que plantea algunas cuestiones de interés sobre responsabilidad de los comercializadores y productores del SIF.

En el documento adjunto detallamos resumidamente todo lo comentado en este post.